Aides à l'embauche d'un Demandeur d'emploi

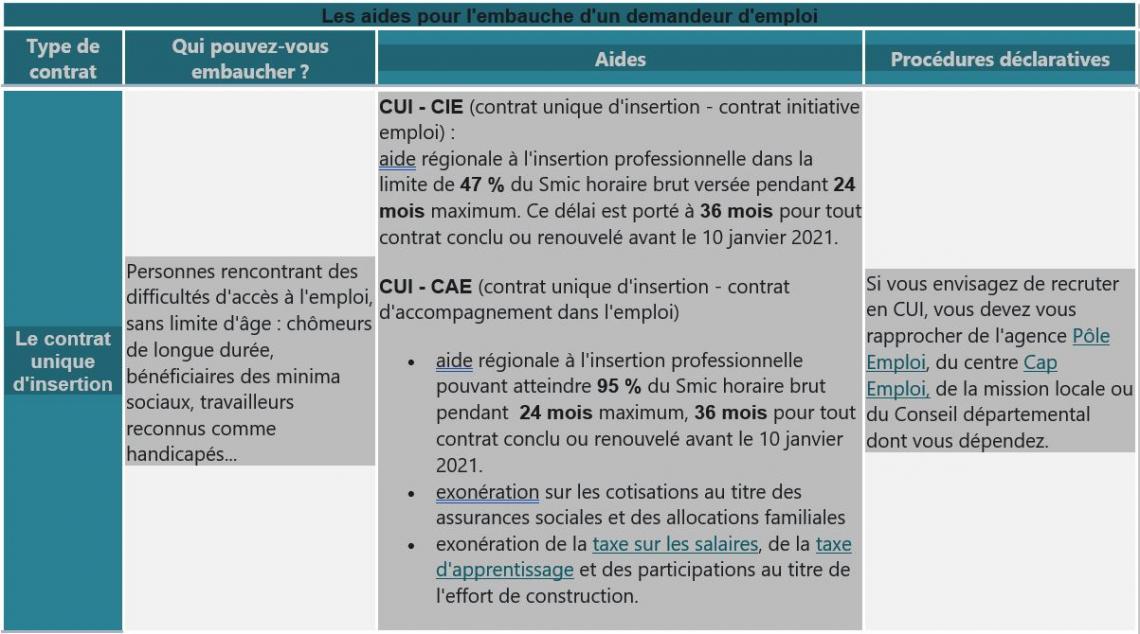

Le contrat unique d'insertion (CUI) est une aide dont l'objectif est de faciliter l'embauche des personnes sans emploi rencontrant des difficultés sociales et professionnelles d'accès à l'emploi. Cette aide versée par l'Agence de Services et de Paiement (ASP) se calcule en fonction d'un pourcentage du Smic par heure travaillée, dans la limite de la durée légale hebdomadaire de travail.Il y a deux types de CUI :

- le CUI - CIE (contrat unique d'insertion -contrat initiative emploi) qui concerne les employeurs du secteur marchand, cotisant au régime d'assurance chômage - le cas des entreprises du bâtiment

- le CUI - CAE (contrat d'accompagnement dans l'emploi) qui s'adresse au secteur non marchand.

Suite à la crise sanitaire du Coronavirus COVID-19, il est possible de conclure ou de renouveler un contrat d'insertion pour une durée totale de 36 mois jusqu'au 10 janvier 2021.

Source : Ministère de l'Economie, 24 juillet 2020

Les aides pour l’embauche d’un travailleur handicapé

Les entreprises employant au moins 20 salariés ont l’obligation d’employer des travailleurs handicapés dans une proportion de 6 % de leur effectif salarié. Elles peuvent bénéficier d’aides financières pour satisfaire à cette obligation.

En savoir plus sur le dispositif d’aides pour l’emploi des travailleurs handicapés

La réduction générale des cotisations patronales

La réduction générale des cotisations patronales (ex-réduction Fillon, également appelée « zéro cotisations Urssaf ») a pour objectif de baisser les cotisations patronales de l'employeur pour les salaires n'excédant pas 1,6 Smic mensuel.

Le calcul de la réduction est égal au produit de la rémunération annuelle brute soumise à cotisations par un coefficient.

En savoir plus sur la réduction générale des cotisations patronales

Suite à la suppression du CICE en 2019 et sa transformation en allègement de cotisations patronales, les entreprises disposant d’une créance d’impôt CICE pourront l’utiliser pour le paiement de l’impôt jusqu'en 2021. Si, après le paiement de l’impôt 2021, il reste un excédent, il sera restitué à l’entreprise.