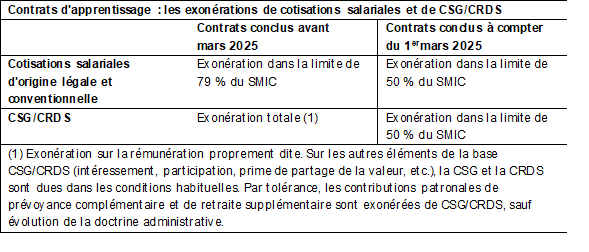

Apprentissage : baisse des exonérations salariales à partir de mars 2025

À compter du 1er mars 2025, les allègements de cotisations et contributions salariales dont bénéficient les apprentis seront réduits.

Ce qui change :

• La limite d'exonération des cotisations salariales passe de 79 % à 50 % du SMIC.

• La fraction de rémunération excédant 50 % du SMIC sera désormais assujettie à la CSG/CRDS, alors qu’elle en était totalement exonérée jusqu’à présent.

Conséquences pour les apprentis :

Pour les contrats conclus à partir de cette date, un apprenti rémunéré au-delà de 50 % du SMIC percevra un salaire net inférieur à celui d’un apprenti embauché avant mars 2025, à rémunération égale. L'employeur n'a aucune obligation légale de compenser cette baisse.

Points d’interrogation :

Une question reste en suspens concernant le calcul de la CSG/CRDS : le seuil de 50 % sera-t-il apprécié sur la rémunération brute ou sur l’assiette de la CSG/CRDS (après abattement de 1,75 % ou non) ? Une clarification de l’administration est attendue.

Enfin, les éléments qui étaient déjà soumis à la CSG/CRDS (participation, intéressement, etc.) restent inchangés.