Informations sociales 05.2025

Réduction du plafond d’exonération des cotisations salariales des apprentis à compter du 1ermars 2025

La loi de financement de la Sécurité sociale pour 2025 (publiée au JO le 28 février 2025), complétée par un décret du 28 mars 2025, modifie les règles d’exonération des cotisations salariales applicables aux apprentis.

Depuis le 1er mars 2025 :

Pour les contrats d’apprentissage conclus à partir de cette date, la part de la rémunération exonérée de cotisations sociales salariales est désormais limitée à 50 % du SMIC brut, contre 79 % auparavant.

Ce que cela change pour l’employeur et l’apprenti :

Jusqu’à 50 % du SMIC brut :

Exonération totale des cotisations salariales, y compris la CSG/CRDS.

(Soit une exonération jusqu’à 900,90 € pour un SMIC mensuel brut de 1 801,80 € en 2025)

Au-delà de 50 % du SMIC brut :

Les cotisations salariales sont dues sur la part excédentaire, y compris la CSG et la CRDS.

Le régime devient identique à celui d’un salarié classique pour cette fraction.

Important :

Cette réforme ne s’applique qu’aux contrats signés à compter du 1er mars 2025.

Les contrats conclus avant cette date conservent le régime plus favorable d’exonération jusqu’à 79 % du SMIC.

Le Bulletin Officiel de la Sécurité Sociale (BOSS) a précisé les modalités d'intégration de la Prime de Partage de la Valeur (PPV) dans le calcul de la réduction générale des cotisations patronales, suite à la Loi de Financement de la Sécurité Sociale (LFSS) pour 2025.

Depuis le 1er janvier 2025, les montants de PPV, qu'ils soient versés directement aux salariés ou affectés sur un plan d'épargne salariale (PEE, PEI, PERCO, PERECO, etc.), doivent être inclus dans la rémunération servant au calcul du coefficient et de la réduction générale dégressive des cotisations et contributions sociales.

Par mesure de tolérance, cette intégration ne s’est pas appliquée pas aux salariés dont le contrat de travail a pris fin avant le 1er mars 2025. Pour ces salariés, les montants de PPV ne sont pas pris en compte dans le calcul de la réduction générale.

Le BOSS précise que la PPV n'entre pas en compte dans le calcul d'autres exonérations ou exemptions de cotisations sociales, telles que les réductions de cotisations d'assurance maladie et d'allocations familiales.

L'intégration de la PPV dans l'assiette de la réduction générale peut entraîner une diminution du montant de la réduction, voire la perte totale de son bénéfice, notamment si la rémunération totale du salarié dépasse les seuils d'éligibilité (1,6 fois le SMIC).

Réduction Fillon

En raison de la publication tardive de la loi de financement de la Sécurité sociale (LFSS) pour 2025, les paramètres 2024 sont restés provisoirement applicables depuis le 1er janvier.

Mais depuis la parution du décret du 4 avril 2025 (JO du 6 avril), les nouvelles valeurs pour 2025 sont fixées. Leur application dépend du type de réduction concernée.

Le SMIC retenu pour calculer la réduction Fillon est celui en vigueur au 1er janvier 2025, et ce même en cas d’augmentation en cours d’année. Cette règle permet de stabiliser les paramètres de calcul.

Ce SMIC de référence sera actualisé chaque année par décret. Il pourrait rester le même en 2026, en l'absence de revalorisation significative.

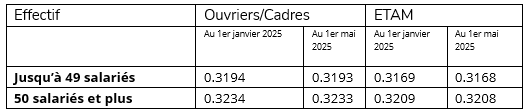

Le décret du 4 avril fixe également la valeur T, utilisée dans le calcul de la réduction Fillon. Deux éléments principaux ont été pris en compte :

- La baisse de la contribution chômage de 4,05 % à 4 % à partir du 1er mai 2025 ;

- La hausse du plafond de la cotisation AT/MP prise en compte dans le calcul, qui passe de 0,46 % à 0,50 %.

Deux valeurs T sont donc applicables en 2025 :

- l’une jusqu’au 30 avril 2025,

- l’autre à partir du 1er mai 2025.

- a = 1 dans le secteur BTP,

- b = 100/90 (soit environ 1,1111) : cette majoration tient compte des indemnités de congés payés versées par les caisses du BTP.

Prime de partage de la valeur

Le Bulletin Officiel de la Sécurité Sociale (BOSS) a précisé les modalités d'intégration de la Prime de Partage de la Valeur (PPV) dans le calcul de la réduction générale des cotisations patronales, suite à la Loi de Financement de la Sécurité Sociale (LFSS) pour 2025.

Depuis le 1er janvier 2025, les montants de PPV, qu'ils soient versés directement aux salariés ou affectés sur un plan d'épargne salariale (PEE, PEI, PERCO, PERECO, etc.), doivent être inclus dans la rémunération servant au calcul du coefficient et de la réduction générale dégressive des cotisations et contributions sociales.

Par mesure de tolérance, cette intégration ne s’est pas appliquée pas aux salariés dont le contrat de travail a pris fin avant le 1er mars 2025. Pour ces salariés, les montants de PPV ne sont pas pris en compte dans le calcul de la réduction générale.

Le BOSS précise que la PPV n'entre pas en compte dans le calcul d'autres exonérations ou exemptions de cotisations sociales, telles que les réductions de cotisations d'assurance maladie et d'allocations familiales.

L'intégration de la PPV dans l'assiette de la réduction générale peut entraîner une diminution du montant de la réduction, voire la perte totale de son bénéfice, notamment si la rémunération totale du salarié dépasse les seuils d'éligibilité (1,6 fois le SMIC).

Pour toute question