Indemnité inflation : Nous répondons à vos questions !

Le versement de l’indemnité inflation ne concernera pas uniquement les propriétaires de véhicules, ni les Français qui utilisent leur voiture pour aller travailler. Cette mesure vise à soutenir le pouvoir d’achat des Français face aux hausses des prix, pas seulement la hausse des prix des carburants.

Quels salariés de mon entreprise bénéficient de l’indemnité inflation ? Plusieurs catégories de salariés son concernés :

Les salariés à temps plein ou à temps partiel, les apprentis dès lors qu'ils sont âgés de 16 ans, les bénéficiaires d’un contrat de professionnalisation, et les travailleurs non-salariés sont concernés, sous réserve qu'il ait résidé en France tout au long du mois d'octobre 2021.

Une condition quant à un minimum d'heures de travail hebdomadaire est en cours de discussion, qui aurait pour effet de restreindre le bénéfice de l'indemnité aux personnes travaillant au moins 20 heures par semaine.

Pour ce qui est des travailleurs intérimaires, ils sont également éligibles à l’indemnité inflation, en revanche leur employeur n’est pas l’entreprise utilisatrice, mais bien l’entreprise de travail temporaire. En principe, il ne vous revient donc pas de verser cette indemnité (sauf conditions particulières prévue par la convention passée entre l’entreprise utilisatrice et l’entreprise de travail temporaire).

Comment est calcul le revenu de référence ?

Le revenu de référence de 2600€ net mensuel s’applique toutes les populations bénéficiaires. Pour les salariés, la période de référence est calculée du 1er janvier 2021 au 31 octobre 2021, ou depuis le début de l’application du contrat de travail entre le salarié et l’employeur.

Lorsque le salarié n'a pas été présent au cours de l'intégralité de cette période, le plafond serait réduit au prorata de la durée du contrat, selon le calcul suivant :

(nombre de jours de contrat / 304 x 26000) = plafond de revenu applicable au salarié n'ayant pas travaillé en continu entre le 1er janvier et le 31 octobre 2021

Pour autant, ce plafond ne pourra être inférieur à 2600€.

Pour les micro-entrepreneurs, la période de référence est l’année 2021, à partir de la base des chiffres d’affaires du 1er janvier 2021 au 30 septembre 2021.

Quand l’indemnité inflation doit-elle être versée à mes salariés ?

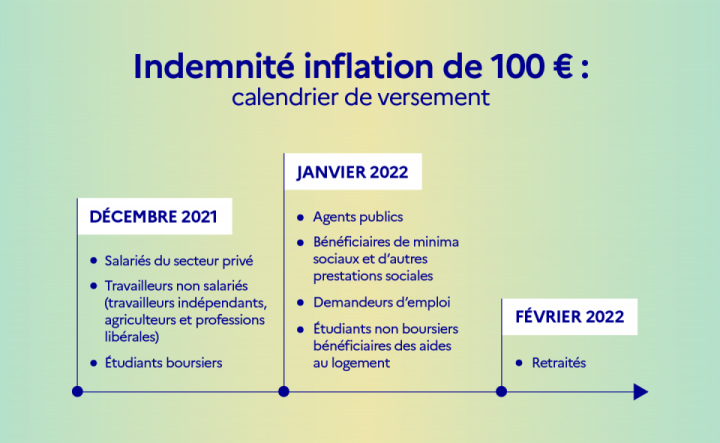

Cette prime doit être versée à vos salariés en une seule fois, avec la paie du mois de décembre 2021. Elle devra apparaître sur une ligne dédiée du bulletin de paie. Cette somme n’est pas soumise à l’impôt sur le revenu ni à la CSG et à la CRDS.

L'indemnité pourra être déclarée en DSN dès la DSN de mois principal déclaré décembre 2021, et déposée le 15 janvier 2022 au plus tard pour les entreprises de moins de 50 salariés, et le 5 janvier 2022 au plus tard pour els entreprises comptant un effectif plus important.

L’indemnité inflation suit les règles de rattachement à la période d’emploi de la paie avec laquelle elle est versée.

Si le salarié a quitté les effectifs au moment du versement de l’indemnité inflation mais qu’il y est éligible car a travaillé en octobre 2021, l’indemnité est rattachée à la dernière période d’activité connue, soit au mois d’octobre si le salarié a quitté la société en octobre, ou au mois de novembre s’il l’a quitté en novembre.

Ce principe de rattachement à la période d’emploi de la paie avec laquelle l’indemnité est versée s’applique à la maille nominative et agrégée.

Comment les employeurs seront-ils compensés du versement de l’indemnité à leurs salariés ?

Les employeurs seront intégralement remboursés par l’État démontant des indemnités qu’ils verseront. Il leur suffira de déclarer le versement des indemnités et de les déduire des cotisations sociales dues au titre de la même paie, dès le mois suivant pour les déclarations mensuelles.

La CAPEB Vienne reste à votre écoute afin de répondre à vos questions.