Contribution à la formation professionnelle dans le BTP : l’URSSAF donne des précisions pour 2022

/. Contributions à la formation dans le BTP : rappels

Vous devez vous acquitter de la contribution unique à la formation professionnelle et à l’alternance (CUFPA), composée :

- de la contribution à la formation professionnelle (CFP) ;

- et de la taxe d’apprentissage.

Vous devez également vous acquitter :

- d’une contribution au 1% CPF CDD si vous employez des CDD ;

- d’une contribution supplémentaire à l’apprentissage (CSA) si vous avez 250 salariés et plus ;

- d’une contribution conventionnelle si vous êtes une entreprise de Bâtiment de moins de 300 salariés ou une entreprise de TP de moins de 11 salariés ;

- d’une cotisation visant au financement du CCCA-BTP.

Ces contributions légales et conventionnelles sont recouvrées par PRO BTP pour le compte de Constructys à l’exception de la contribution CSA gérée directement par Constructys.

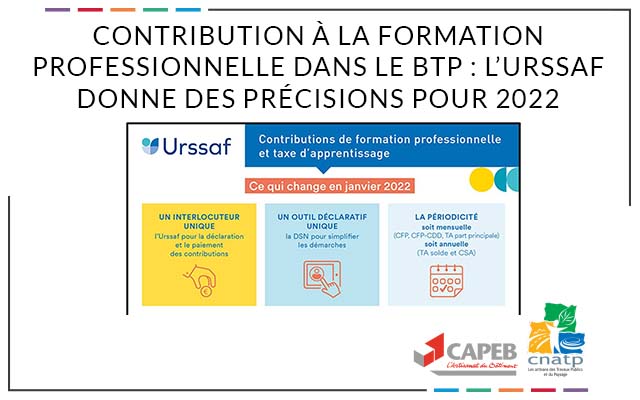

A compter des cotisations assises sur la masse salariale 2022, c’est l’URSSAF qui va être chargée du recouvrement des contributions légales. Constructys continue d’assurer le recouvrement des contributions légales assises sur la masse salariale 2021, dont la dernière échéance est prévue avant le 1er mars 2022.

Par ailleurs, en 2022, les modalités de recouvrement de la contribution conventionnelle demeurent inchangées. Le recouvrement reste assuré par Constructys.

Précisions : Le recouvrement des contributions conventionnelles de la formation professionnelle pourra être transféré aux URSSAF, à compter du 1er janvier 2024, sur option des branches.

//. Contribution à la formation professionnelle dans le BTP : modalités de déclaration et assiette de la CFP en 2022

L’URSSAF va ainsi collecter la CFP des entreprises du BTP au taux légal de :

- 0,55 % pour les employeurs de moins de 11 salariés (CTP 959) ;

- 1 % pour les employeurs de 11 salariés et plus ayant franchi ce seuil d’effectif depuis plus de 5 ans (CTP 971).

A partir de votre DSN du 5 ou 15 février 2022, selon votre situation, vous déclarez et réglez chaque mois la contribution CFP.

En 2022, les URSSAF collecteront la totalité des CFP des entreprises du BTP de 11 salariés et plus, sans que soit soustrait le montant de la cotisation au comité de concertation et de coordination de l’apprentissage du BTP (cotisation CCCA-BTP).

France Compétences flèchera vers Pro-BTP la part de CFP correspondant à la cotisation spécifique, en application des règles fixées par les branches.

Les entreprises de moins de 11 salariés continuent de verser la cotisation CCTA-BTP auprès de PRO BTP selon les modalités habituelles.

Concernant l’assiette de la CFP, comme les congés payés sont réglés par les caisses, les salaires à déclarer sont ceux effectivement payés par l’entreprise, majorés d’un coefficient forfaitaire de 1,1150 au titre des indemnités de congés (soit une majoration de 11,50 % de la masse salariale).

L’URSSAF précise que vous conservez toutefois la possibilité de majorer au réel les congés payés des salariés concernés.